![]()

![]()

Funding plan

資金計画のポイント

住宅購入のほかにも、結婚、出産、子供の進学、転職、独立起業、海外旅行、留学などこれから待ち受けている様々なライフイベント。

住宅ローンを払いながら、夢や目標をかなえるための資金、リタイア後の資金も同時に準備していくことができるように、将来を見通した資金計画を立てていきましょう。

マイホームの購入に際しては、まず自らの予算をしっかりと把握しておきましょう。

この資金面を明確に把握しておかないと、住宅ローンの返済が滞り、せっかく買った家を売却せざるをえなくなるような、いわゆる「ローン地獄」に陥ってしまう可能性があります。

住宅購入に必要な費用の割合を一度計算してみましょう!

Point 住宅購入費用が当初の予算をオーバーしている場合

予算をオーバーしている場合はまず、「家の価格」または「土地の価格」のどちらかが妥協できないか考えてみましょう。

Point 家の価格を妥協する場合

家の価格を妥協する場合は考え方として、

【1つグレードの下げた建物プランに変更する】

【間取りを変更する(建物の床面積を減らす)】

などが妥協するポイントとして考えることができます。

Point 土地価格を妥協する場合

土地価格を妥協する場合は、

【現状のエリアよりも土地坪単価が安エリアに変更する】

【土地面積を減らす】

などが妥協するポイントとして考えられます。

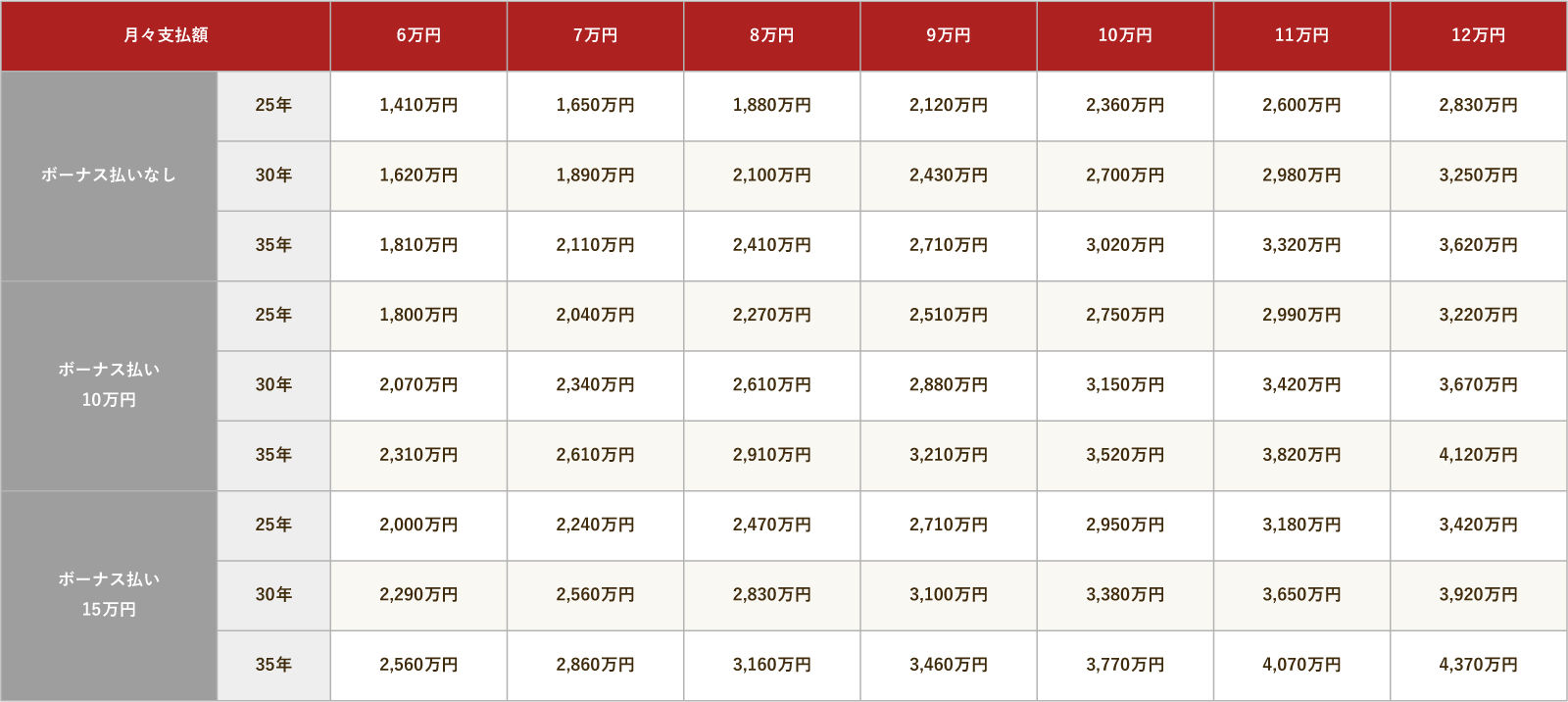

Point 月々の返済額を把握する

住宅購入費用から、頭金、ご両親からの資金援助を抜いたものが、住宅ローンの借入総額になります。

これらから月々の支払額がいくらになるかを計算してみましょう。

(あくまで目安ですが、100万円を35年ローンで借り入れた場合、月々の返済額は3100円程度といわれます。)

賢く家づくりをするには絶対に外してはいけない項目があります。

もし間違えた予算で家づくりを進めてしまうと後々後悔することになります。

Good 地域密着の住宅会社

口だけの資金計画をする会社は絶対に避けましょう。

目に見える形での資金計画を組んでくれ、分かりやすく説明してもらうという事が非常に重要となります。

Good 予算に余裕を持たせておく

ローン地獄に陥る原因として、住宅購入に舞い上がってしまい、無理な資金計画を組んでしまうという原因があります。

この悲劇を招かないためにも、自らの予算には200万円ほどの余裕を持たせ、資金計画に挑む事が大切です。

Bad 住宅ローンに追われて…

住宅ローンに追われてしまい、お洋服や海外旅行といった家族の娯楽をまったく楽しむことの出来ない生活。

Bad ローンが返せない…

住宅ローンを支払う事が出来ず、泣く泣くせっかく購入したマイホームを売却せざるをえない事に。

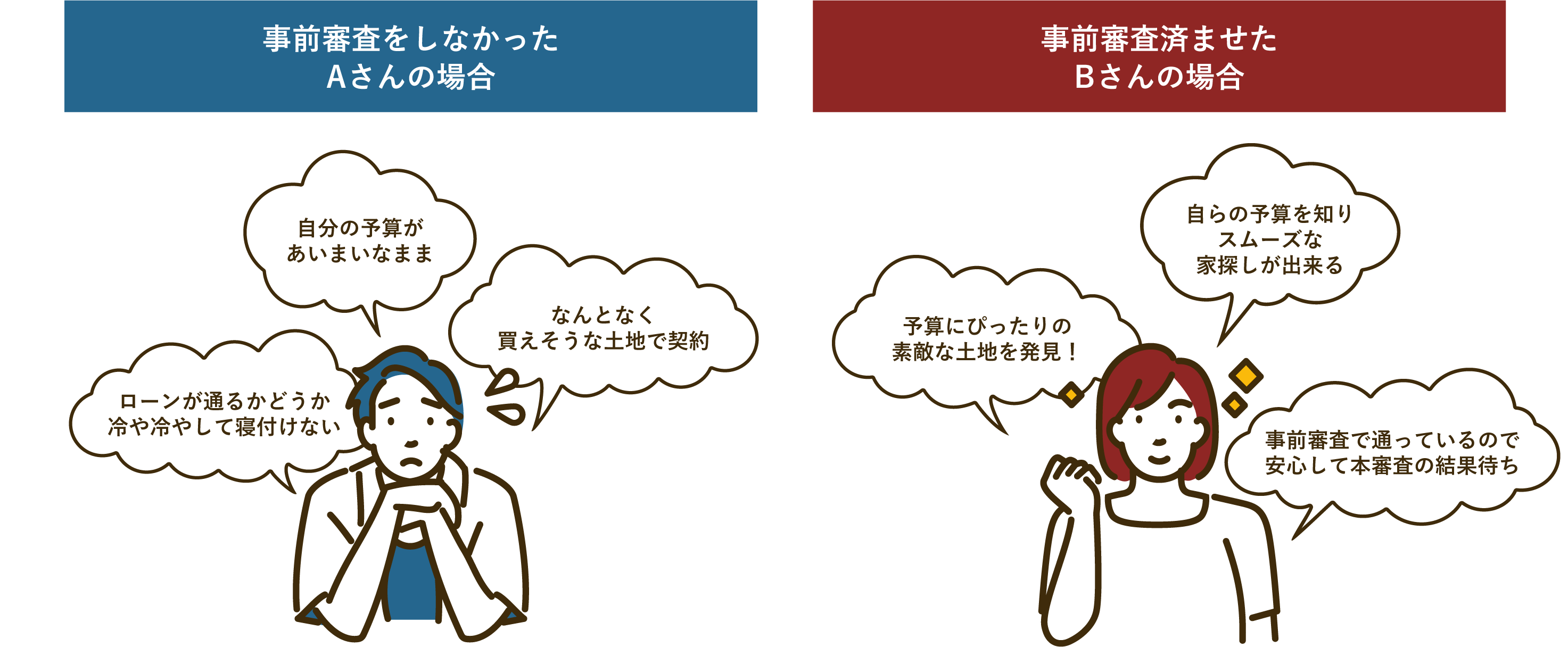

月々の返済額などを具体的に考えず、ただ漠然と「自分たちが購入できる予算はこれぐらいだろう」と思い込んでいるお客様がいらっしゃいますが、『住宅ローン事前審査』を受けることでお客様はいくらまで借り入れすることが出来るのかがわかります。

この住宅ローン事前審査を行うことで、今まで漠然としていたマイホーム購入がぐっと現実味を帯び、安心してマイホーム探しを行えるのはもちろんのこと、「資金計画内で土地を探せる」「一番適切な銀行を探せる」など、事前審査を早めに済ませておくといいことがたくさんあります。

住宅ローン事前審査に必要なもの

給与所得者の方

事業主の方

以下にマイホームを購入する上で知っておきたい、住宅ローンに関する最低限の知識を分かりやすくまとめましたので、ぜひあなたのマイホーム購入の参考にしてください!

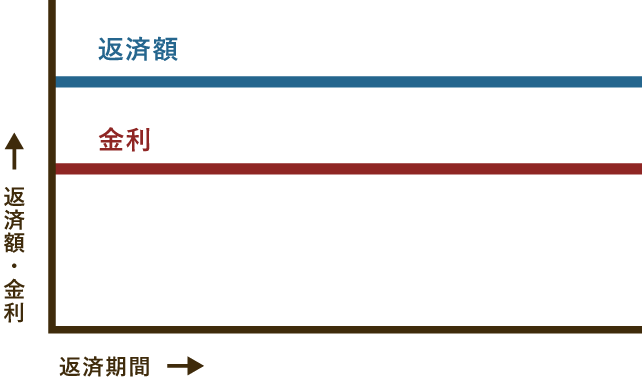

固定金利型

借入当初の金利がずっと続く、フラット35(住宅金融支援機構)に代表される金利タイプです。もっとも安心で確かなタイプです。 高金利の時に借りた融資は、その後低金利になっても反映されずに高金利のまま続く事になります。また、借入当初も、変動金利などの他のタイプよりも高めに設定されています。

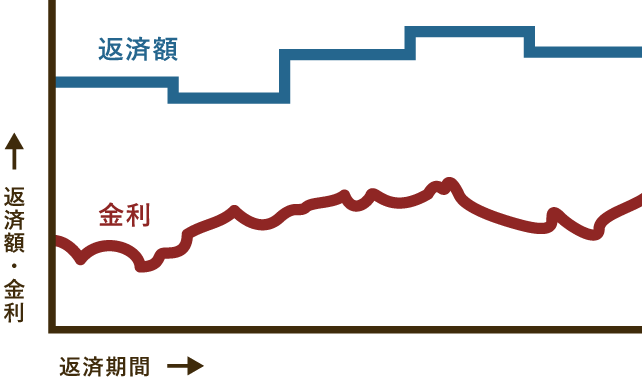

変動金利型

金融情勢によって返済金利が変わる銀行ローンに代表されるタイプです。半年に1度金利を見直して、返済額の中の元金と金利の割合が変わり(返済額は変わりません)、その返済状況にもとづいて5年に一度返済額が見直されます。(最大1.25倍まで)固定金利などと比べ、金利の設定は低めに設定されています。

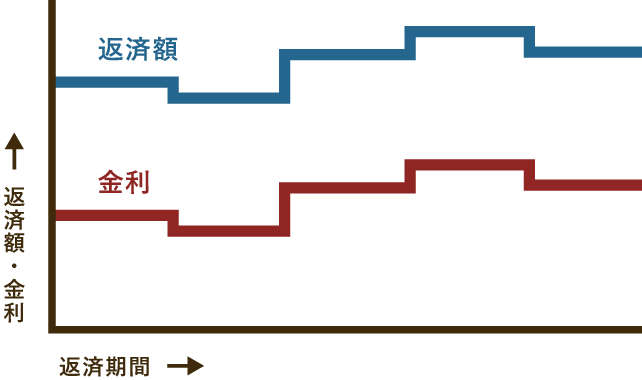

固定期間選択型

3年や5年などの期間を設定し、その間は固定金利で返済額も金利も変動しません。 そして設定した期間の終了後に、その時点での金利で、再度固定期間選択型か、変動金利型のどちらかを選ぶという固定金利と変動金利をミックスしたタイプと言えます

Point

固定金利と変動金利は

どちらがお得なの?

よくお客様から『固定金利と変動金利はどちらがお得なの?』と尋ねられますが、これは一概には言えません。

景気が上昇傾向であるときは、それに伴い、金利が上昇するケースがよくあります。

このような市況の場合は固定金利を選ぶ事で、金利上昇による支払総額が増えるリスクを避けることが出来ると言えます。

逆に、景気が下降傾向であるときは、金利が下降するケースが考えられますので、変動金利を利用している方がメリットを大きく受けることが出来ます。このように、金利の動きは景気と大きく連動していますので、専門家のアドバイスを受けながら金利を選ぶことが非常に重要です。

Point

固定金利と変動金利の

両方のメリットを受けられる固定金利選択型

金融機関の定める固定金利(2~10年)だけは、金利の変更を固定し、固定期間終了後、固定金利選択型か変動金利型かを選んでいく方式であるため、固定金利期間終了後、お客様にとってメリットの高い金利パターンに変更することが出来ます。

お客様の資金計画によって、メリットをより多く受ける事の出来る住宅ローンは大きく異なってきます。

まずは一度、信頼できる、知識のある住宅会社に相談する事が最も大切であると言えます。

資金計画と同じく大事な土地選びのポイント

家探しを行う上で、まず抑えてもらいたいのは土地選びです。

希望条件に合った土地を選ぶためにも大事な土地選びのポイントをお客様にお伝えいたします。